Un chiffre, une ligne, une somme qui tombe à heure fixe : le salaire, ce grand rendez-vous de la vie active, porte parfois bien plus de noms qu’on ne le croit. Mais derrière ce versement attendu, tout un univers administratif se déploie. Zoom sur le vocabulaire, les documents et les rouages qui gravitent autour de la rémunération d’un salarié.

Qu’est-ce qu’un chèque de paie ?

Quel est le chèque de paie ?

La fiche de paie, c’est bien plus qu’un bout de papier ou un PDF sur votre espace personnel : c’est un document légal remis au salarié, qui détaille l’ensemble des informations relatives à l’employeur, au salarié, à la rémunération et aux cotisations sociales. Véritable carte d’identité du versement de salaire, elle formalise chaque mois la relation de travail.

A découvrir également : Mère des jumeaux : quel est son véritable nom ?

Quand est-ce qu’il est remis en place ?

Le bulletin de paie doit être transmis à chaque fin de cycle de paie, généralement chaque mois. Toutefois, il existe des situations où plusieurs fiches sont émises au sein d’un même mois civil. Voici quelques exemples concrets :

- Salariés cumulant plusieurs contrats, non consécutifs au cours du même mois

- Intermittents du spectacle, personnels saisonniers

- Travailleurs temporaires

La législation ne fixe pas de date butoir précise pour le paiement du salaire, mais impose un délai raisonnable après la période travaillée. Si l’employeur tarde trop, le salarié peut faire valoir ses droits en justice, à condition de démontrer le préjudice subi.

A lire également : Coussin d’allaitement : indispensable à quel point ?

Comment est-ce remis en place ?

La fiche de paie peut prendre différentes formes :

- Une version papier, remise en main propre ou envoyée par courrier

- Une version électronique, transmise par e-mail ou accessible via un portail sécurisé

Lisez et comprenez votre chèque de paie

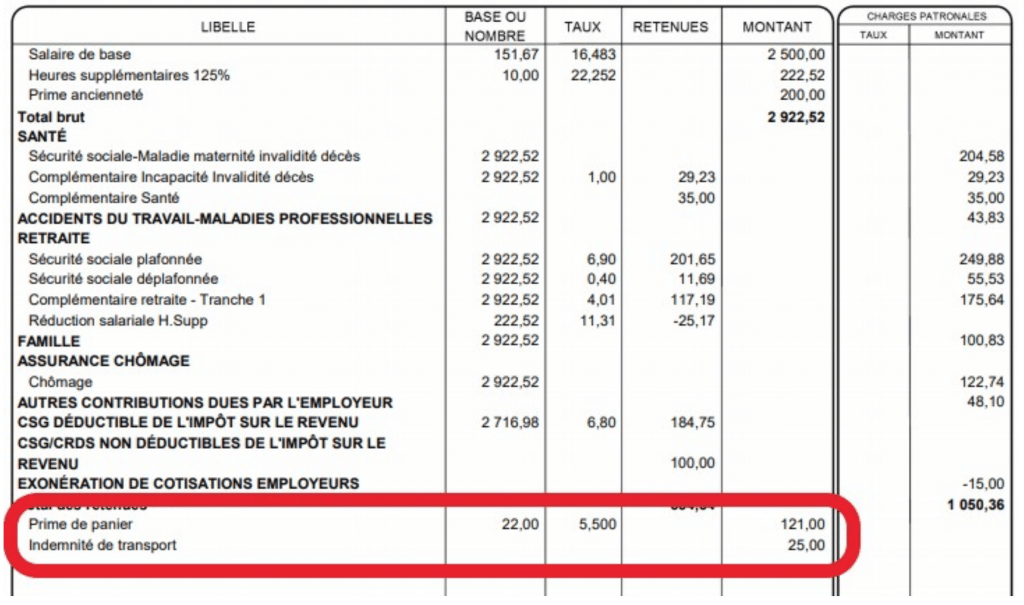

Sur une fiche de paie, de nombreux éléments entrent en jeu. Certains sont imposés par la réglementation, d’autres relèvent du choix de l’employeur :

- Données sur l’employeur (nom, SIRET, etc.)

- Identité du salarié (nom, prénom, adresse, numéro de sécurité sociale…)

- Mentions liées au contrat (fonction, qualification, temps de travail…)

- Compteurs de congés

- Détails de la rémunération

- Total des cotisations sociales

- Net imposable et montant de la retenue à la source

- Net à payer

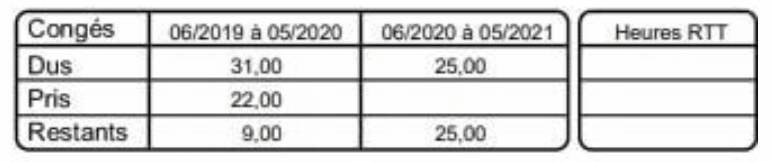

Compteurs de congés

Même s’ils ne sont pas obligatoires, les compteurs de congés et d’absences (RTT, repos compensateur…) figurent très souvent sur la fiche de paie. Concrètement, on y retrouve par exemple :

- Période de congés acquise entre le 1er juin et le 31 mai de l’année précédente à utiliser sur l’année en cours

- Période de congés acquise entre le 1er juin et le 31 mai de l’année en cours

Les éléments du salaire brut

En haut du bulletin, on retrouve les éléments du salaire soumis à cotisations sociales. Il s’agit de tous les postes qui alimentent la base de calcul des charges. Parmi eux :

- Salaire de base

- Primes exceptionnelles

- Indemnités de dimanche ou jours fériés

- Avantages en nature

- Toutes indemnités soumises à cotisations (par exemple, indemnité de repas dépassant le plafond prévu)

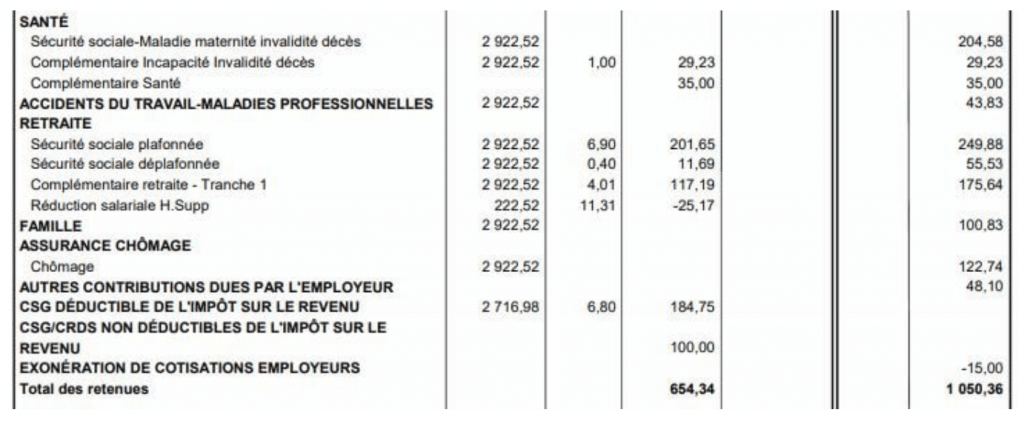

Cotisations sociales

Le bulletin de salaire doit préciser la base, le taux et le montant de chaque cotisation sociale. Depuis la réforme de clarification entrée en vigueur en 2017, la part employeur n’apparaît plus sur le document remis au salarié.

La présentation des cotisations a également été revue : elles sont désormais regroupées selon leur finalité.

La rubrique santé

On retrouve ici plusieurs contributions :

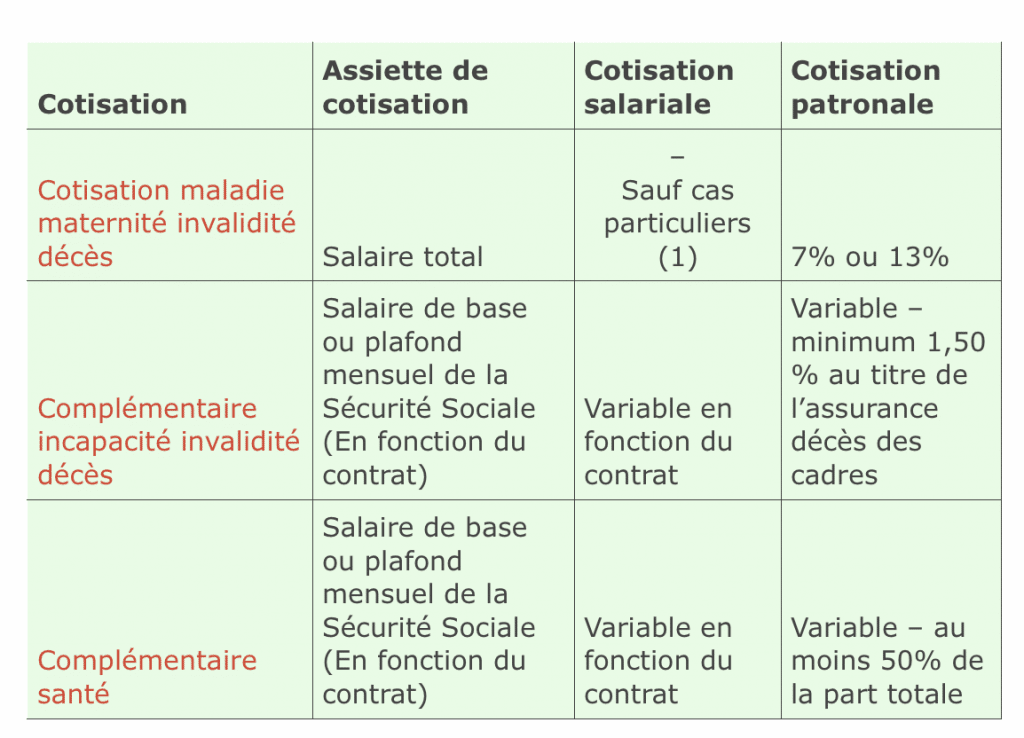

- La cotisation maladie, maternité, invalidité, décès, qui finance la Sécurité sociale pour le versement des prestations, indemnités journalières et pensions d’invalidité

- L’invalidité-décès complémentaire : il s’agit d’une protection additionnelle, souvent appelée régime de prévoyance, qui assure un complément d’indemnisation en cas de décès ou d’invalidité du salarié ou de ses ayants-droits

- Complémentaire santé : il s’agit des cotisations au régime frais de santé, permettant au salarié d’obtenir un remboursement au-delà de la Sécurité sociale

(1) 1,50 % pour les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, 5,50 % pour les salariés non domiciliés fiscaux en France, La rubrique accidents du travail

Cette ligne correspond à la cotisation accidents du travail/maladies professionnelles, qui prend en charge les risques liés à l’activité professionnelle. Cette cotisation incombe exclusivement à l’employeur.

Son taux est variable, fixé selon la taille de l’entreprise, son secteur d’activité et son historique d’accidents ou de maladies. L’Urssaf informe chaque année l’employeur du taux applicable.

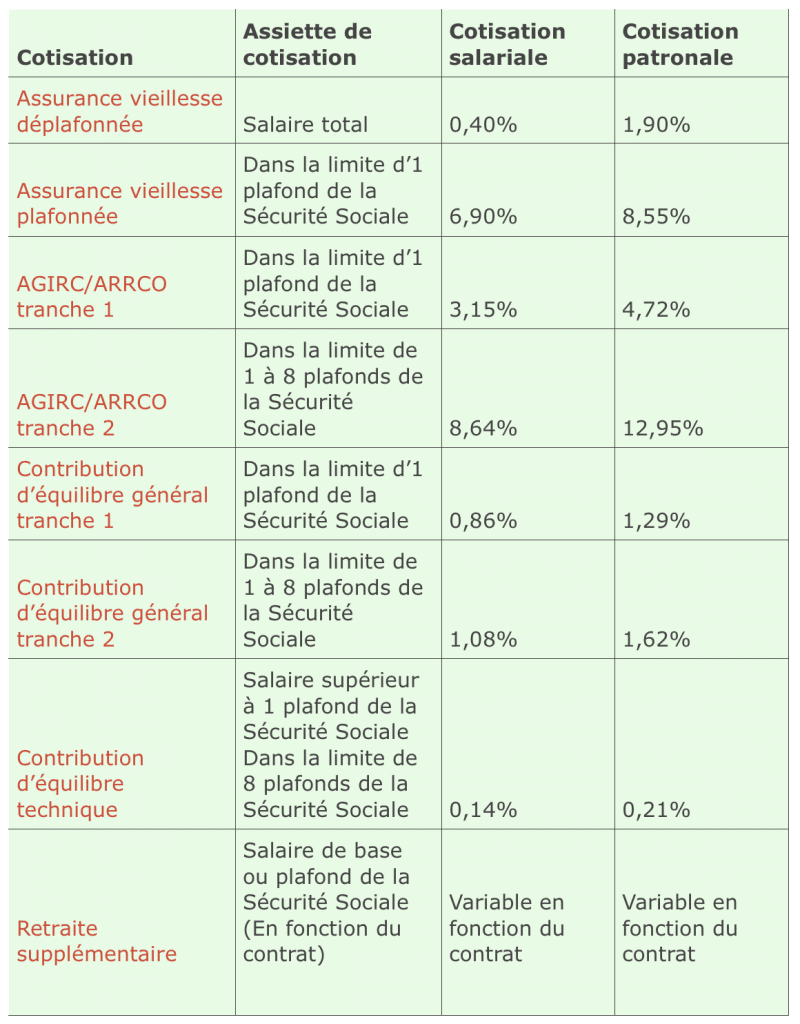

La rubrique retraite

Elle regroupe les cotisations finançant la retraite de base et complémentaire. Certaines entreprises proposent en plus des dispositifs de retraite surcomplémentaire pour renforcer la protection de leurs salariés.

La rubrique famille

Cette catégorie couvre la cotisation destinée à financer les allocations familiales. Le taux le plus courant est de 5,25 %, exclusivement à la charge de l’employeur, mais il descend à 3,45 % pour les salaires inférieurs à 3,5 SMIC.

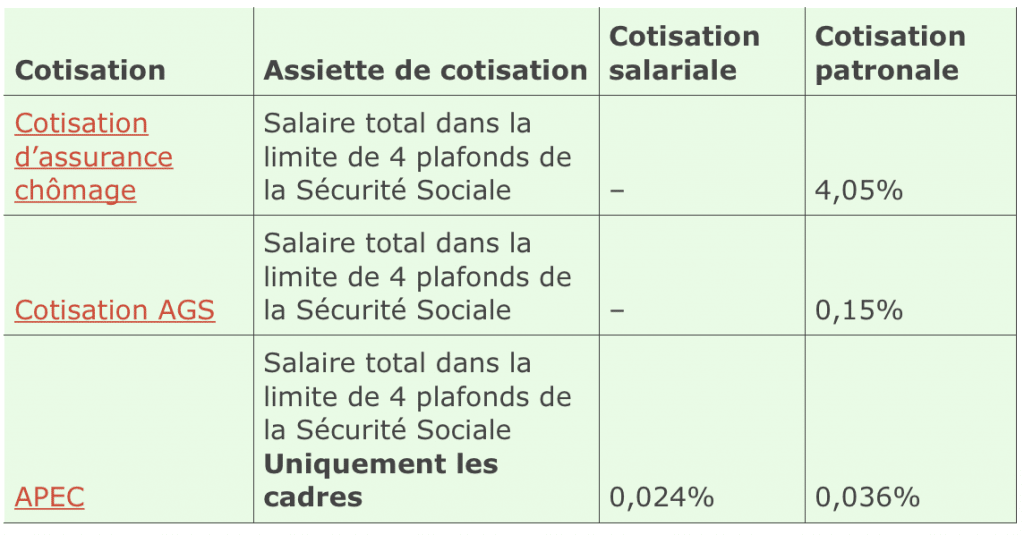

La rubrique assurance chômage

Dans cette partie figurent les cotisations finançant l’assurance chômage.

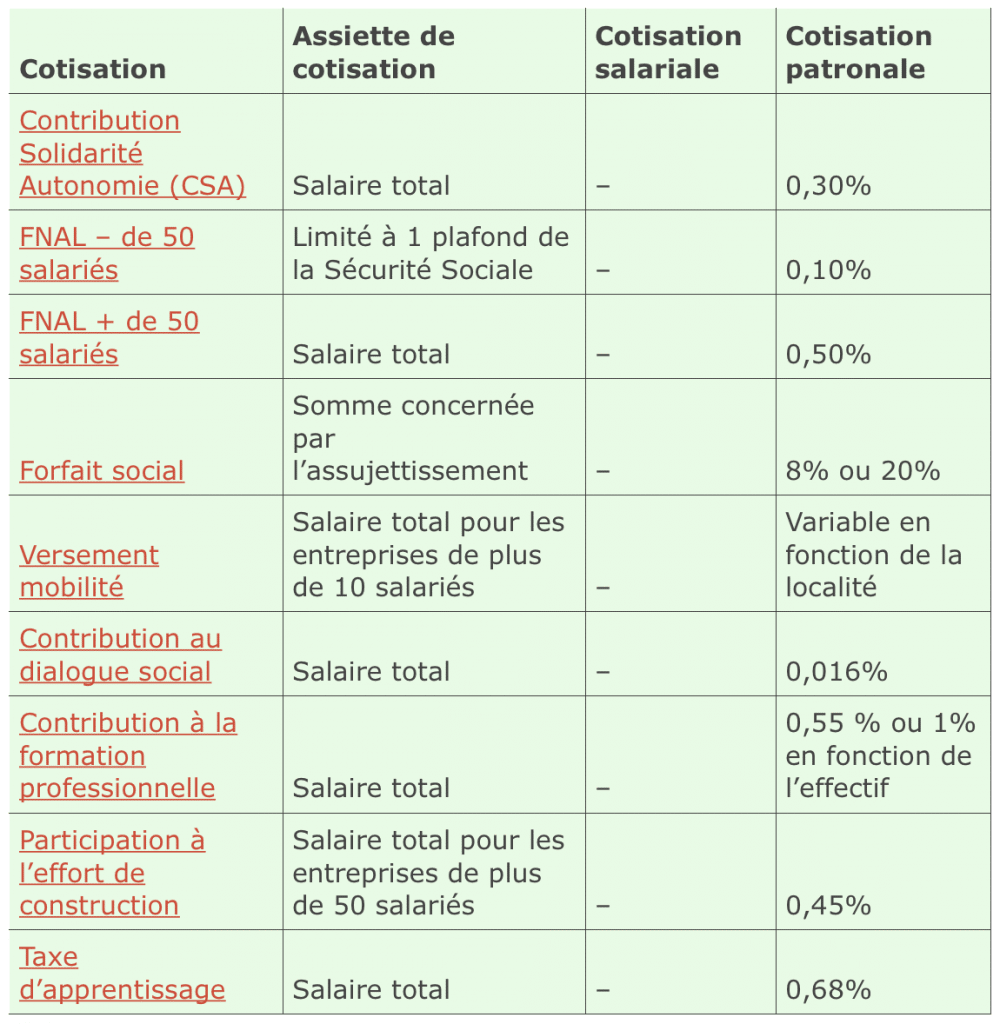

Autres cotisations dues par l’employeur

On retrouve ici toutes les contributions spécifiques financées uniquement par l’employeur. Cela inclut :

- Actions en faveur de l’autonomie des personnes en situation de handicap ou âgées

- Participation à l’aide au logement

- Prise en charge des transports publics

- Financement des organisations syndicales

- Contribution à la formation professionnelle

- Participation à la construction

- Taxe d’apprentissage

CSG/CRDS

La CSG/CRDS est une contribution payée uniquement par le salarié pour financer l’assurance maladie, les prestations familiales, la solidarité vieillesse et le fonds national d’autonomie.

Une partie de cette contribution est déductible de l’impôt sur le revenu (6,80 %), l’autre (2,90 %) ne l’est pas et reste donc incluse dans le net imposable servant au calcul du prélèvement à la source.

La base de calcul regroupe :

- Le salaire brut diminué de 1,75 %

- La part employeur des régimes de retraite supplémentaire et complémentaire santé, ainsi que certains éléments comme une fraction d’indemnité de licenciement ou la participation aux résultats

La réduction générale des cotisations patronales

Cette réduction s’applique aux salaires inférieurs à 1,6 fois le SMIC et permet d’alléger le coût du travail pour l’employeur.

Principe de régularisation progressive

Le plafond de la sécurité sociale, les seuils de cotisation et de réduction, ainsi que la réduction générale, se calculent sur l’année, via une régularisation progressive.

Votre formation sur ce thème « PAIE, NIVEAU 1 » 3 jours : à distance ou en présentiel

|

Éléments de rémunération exonérés de cotisations sociales

Certaines sommes échappent aux cotisations sociales, dans la limite de plafonds réglementaires. Il s’agit principalement d’indemnités versées par l’employeur pour couvrir des frais réellement engagés par le salarié. On les retrouve généralement en bas de la fiche de paie.

Net imposable et prélèvement à la source

Le calcul du net fiscal, qui sert de base au prélèvement à la source, s’effectue ainsi :

Salaire brut, cotisations salariales, part non déductible de la CSG/CRDS, contribution mutuelle employeur

À partir de ce montant, l’employeur calcule le prélèvement à la source à reverser à l’administration fiscale.

Le net à payer

Le net à payer correspond à la somme réellement versée au salarié, après déduction des cotisations et du prélèvement à la source :

Salaire brut, cotisations salariales, éléments non soumis à cotisations, prélèvement à la source

Au final, la fiche de paie raconte chaque mois une histoire comptable et sociale, à la croisée des droits et des chiffres. Savoir la lire, c’est s’approprier un peu plus sa vie professionnelle, et comprendre ce qui, derrière la ligne « net à payer », façonne concrètement la réalité du salaire.